近年來,受動力電池企業采購策略、庫存管理及市場需求預期變化等因素影響,鋰產品價格波動幅度較大。上海鋼聯5月13日發布的數據顯示,電池級碳酸鋰均價報10.9萬元/噸,較最高點時的60萬元/噸跌去八成。由于鋰價持續走低,一些鋰電企業出現了縮減資本開支、減產甚至停產的情況。

贛鋒鋰業凈利潤下滑87.35%、盛新鋰能凈利潤下滑87.35%、天齊鋰業凈利潤下滑69.75%、鹽湖股份凈利潤下滑49.17%……從鋰礦企業近期披露的2023年年報看到,“盈利下降”似乎成了鋰礦企業的形容詞。而在這般態勢下,贛鋒鋰業卻仍加速開展海外鋰資源市場布局,此逆勢加碼行為又是為了哪般?

2024年贛鋒鋰業海外市場布局

1月15日,贛鋒鋰業與澳大利亞鋰礦生產商Pilbara簽下大單,后者將向贛鋒鋰業增加鋰輝石精礦供應量,從此前的每年16萬噸增加至未來三年的每年31萬噸。3月25日,贛鋒鋰業宣布與Pilbara合作開展鋰化工廠項目的可行性研究,如果雙方批準推進最終投資決定,Pilbara將向合資公司每年供應30萬噸鋰精礦,協議期限為15年。若最終投資決定未獲批準,Pilbara將在2027年至2030年,在現有的包銷協議基礎上,每年向贛鋒鋰業額外供應10萬噸鋰輝石精礦。

3月6日,贛鋒鋰業公告稱,擬以不超過7000萬美元的交易對價認購PGCO增發的不低于14.8%股份。相關資料顯示,PGCO是一家于2016年7月在阿根廷注冊的資源型公司,主營業務為礦產資源的勘探與開發。

5月7日,贛鋒鋰業披露了一項海外投資。公告顯示,公司全資子公司贛鋒國際擬以自有資金3.427億美元(約25億元)向澳大利亞上市公司Leo Lithium Limited收購Mali Lithium公司40%股權。據了解,贛鋒鋰業先后于2023年9月6日和2024年1月15日兩次合計增資不超過2.03億美元(約15億元),完成了對Mali Lithium 60%股權的持有。此次收購交易完成后,贛鋒鋰業將持有Mali Lithium全部股權,從而擁有Goulamina鋰輝石礦項目100%所有權。

逆勢加碼為哪般?

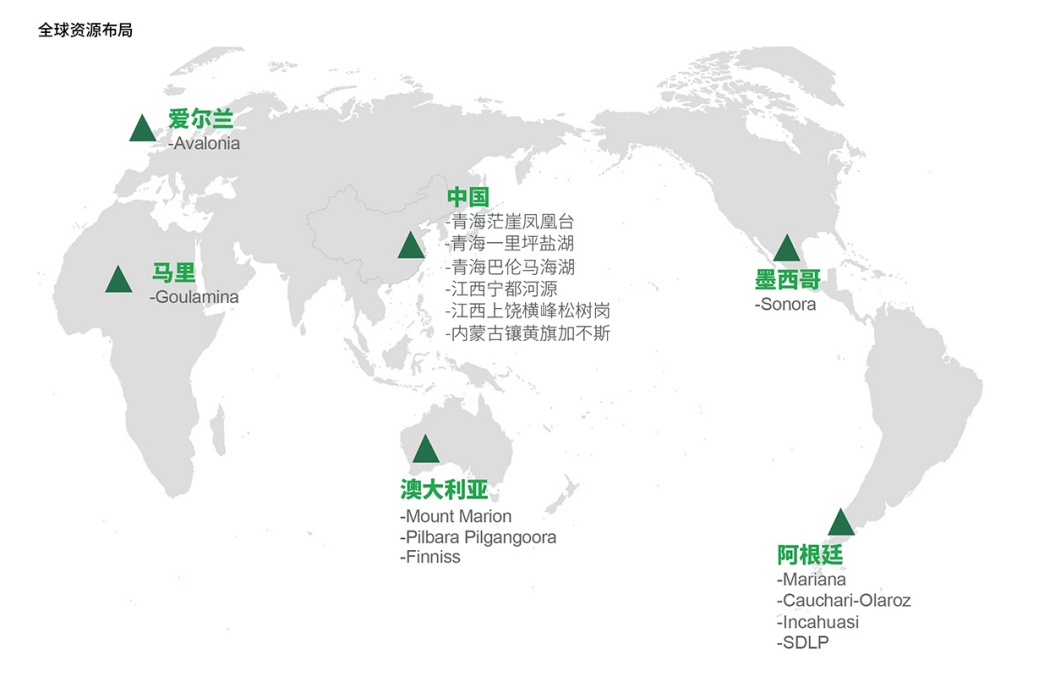

自2011年起,贛鋒鋰業就開始布局鋰資源,通過收購和投資,逐漸掌握了全球范圍內的鋰資源。據統計,目前贛鋒鋰業在全球范圍內布局鋰輝石、鋰鹽湖、鋰云母和鋰黏土資源,擁有阿根廷Cauchari-Olaroz、Mariana和PPG等鹽湖鋰資源,澳大利亞Mount Marion和Pilgangoora、馬里Goulamina、愛爾蘭Avalonia等鋰輝石資源,墨西哥Sonora鋰黏土等鋰云母礦資源,合計擁有權益資源量4808萬噸LCE(碳酸鋰當量)。

據了解,2021~2022年,短短兩年時間,碳酸鋰的價格從4萬元/t增長到了60萬元/t,增長幅度近15倍,而在2023年又快速降低到20萬元/t以下。據上海鋼聯2024年5月13日發布的數據顯示,電池級碳酸鋰均價為10.9萬元/噸。

“此前鋰價被炒上天,鋰礦估值也高得離譜,如今價格大幅回落,此時整合資源的性價比高了很多。”有熟悉鋰礦開采人士認為,鋰礦企業提高自有資源供給率將有效降低鋰礦開發和生產成本,或成為其提高競爭力的利器。

贛鋒鋰業也表示:“取得優質且穩定的鋰資源對公司業務的長期穩定發展至關重要。”而且,加碼鋰資源布局,有利于企業取得對鋰輝石礦等項目經營管理權,對推動鋰輝石礦等項目的開發建設有積極作用。

雖然,目前鋰價持續走低,但是對鋰礦企業來說,布局優質鋰礦資源,能夠解決鋰電行業的資源短板,保障鋰資源供應安全,構筑產業鏈一體化優勢,提升企業盈利能力。

參考來源:

上海證券報、證券日報、科技導報、贛鋒鋰業、上海鋼聯等

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://m.asdesk.cn/news/details2242.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: